Przygotowanie pliku JPK_VAT i deklaracji VAT-7 - od lipca 2020

Parametryzacja

Od października 2020 każda faktura sprzedaży przesłana do pliku JPK_VAT powinna posiadać kody statusu VAT, wg poniższej listy:

GTU_01 - dostawy napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym

GTU_02 - dostawy towarów objętych pakietem paliwowym, wymienione w art. 103 ust. 5aa ustawy o VAT

GTU_03 - dostawy oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją

GTU_04 - dostawy wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

GTU_05 - dostawy odpadów - wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy

GTU_06 - dostawy urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy

GTU_07 - dostawy pojazdów oraz części samochodowych o kodach wyłącznie CN 8701-8708 oraz CN 8708 10,

GTU_08 - dostawy metali szlachetnych oraz nieszlachetnych - wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

GTU_09 - dostawy leków oraz wyrobów medycznych - produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z 6 września 2001 r. - Prawo farmaceutyczne (Dz.U. z 2019 r. poz. 499, z późn. zm.)

GTU_10 - dostawy budynków, budowli i gruntów

GTU_11 - świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz.U. z 2018 r. poz. 1201 ze zm.)

GTU_12 - świadczenie usług o charakterze niematerialnym - wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych

GTU_13 - świadczenie usług transportowych i gospodarki magazynowej - sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1

SW - dostawy w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy o VAT

EE - świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy o VAT

TP - istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy o VAT

TT_WNT - wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

TT_D - dostawy towarów poza terytorium kraju dokonanej przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

MR_T - świadczenie usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy o VAT

MR_UZ - dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowane na zasadach marży zgodnie z art. 120 ustawy o VAT

I_42 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

I_63 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

B_SPV - transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy o VAT

B_SPV_DOSTAWA - dostawy towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia, na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy o VAT

B_MPV_PROWIZJA - świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy o VAT

MPP - transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Kody określające status towaru lub usługi powinny zostać przypisane bezpośrednio do kartotek tych towarów (MGZ) lub usług (FTR) co pozwoli na automatyzację procesu przypisywania ich do poszczególnych faktur i dalej do prawidłowego dołączania ich do pliku JPK_VAT. Ponieważ takie przypisywanie kodów może okazać się dość pracochłonne można (zwłaszcza w początkowym okresie) skorzystać z uproszczeń polegających na możliwości przypisania wykorzystywanych kodów do poszczególnych programów co spowoduje wyświetlenie ich listy podczas rejestracji faktur i da możliwość świadomego zaznaczenia właściwych.

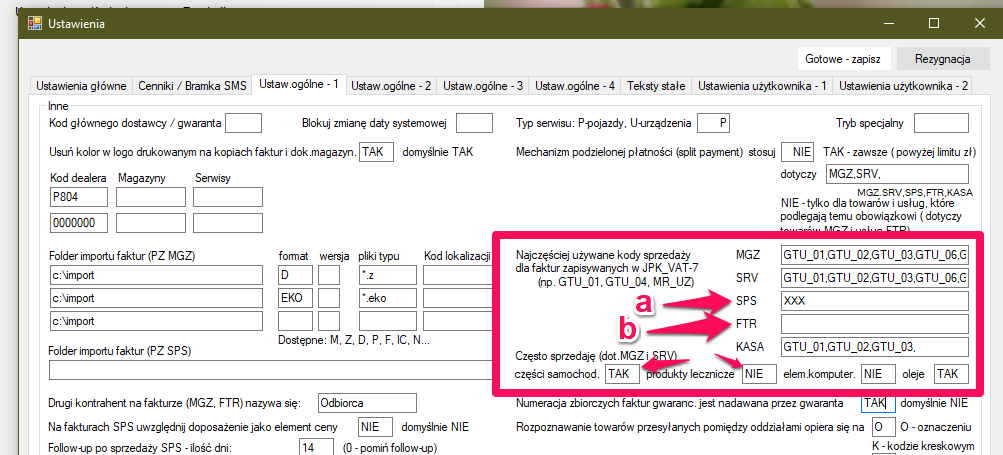

Na rys.1. widać przykład takiego przypisania kodów w ustawieniach programu.

A - podanie wyłącznie błędnych kodów wyłączy podpowiadanie listy do wyboru.

B - pusta lista kodów spowoduje zgłoszenie do wyboru wszystkich 26-ciu możliwych kodów.

GTU_01 - dostawy napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym

GTU_02 - dostawy towarów objętych pakietem paliwowym, wymienione w art. 103 ust. 5aa ustawy o VAT

GTU_03 - dostawy oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją

GTU_04 - dostawy wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

GTU_05 - dostawy odpadów - wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy

GTU_06 - dostawy urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy

GTU_07 - dostawy pojazdów oraz części samochodowych o kodach wyłącznie CN 8701-8708 oraz CN 8708 10,

GTU_08 - dostawy metali szlachetnych oraz nieszlachetnych - wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

GTU_09 - dostawy leków oraz wyrobów medycznych - produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z 6 września 2001 r. - Prawo farmaceutyczne (Dz.U. z 2019 r. poz. 499, z późn. zm.)

GTU_10 - dostawy budynków, budowli i gruntów

GTU_11 - świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz.U. z 2018 r. poz. 1201 ze zm.)

GTU_12 - świadczenie usług o charakterze niematerialnym - wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych

GTU_13 - świadczenie usług transportowych i gospodarki magazynowej - sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1

SW - dostawy w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy o VAT

EE - świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy o VAT

TP - istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy o VAT

TT_WNT - wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

TT_D - dostawy towarów poza terytorium kraju dokonanej przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

MR_T - świadczenie usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy o VAT

MR_UZ - dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowane na zasadach marży zgodnie z art. 120 ustawy o VAT

I_42 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

I_63 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

B_SPV - transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy o VAT

B_SPV_DOSTAWA - dostawy towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia, na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy o VAT

B_MPV_PROWIZJA - świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy o VAT

MPP - transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Kody określające status towaru lub usługi powinny zostać przypisane bezpośrednio do kartotek tych towarów (MGZ) lub usług (FTR) co pozwoli na automatyzację procesu przypisywania ich do poszczególnych faktur i dalej do prawidłowego dołączania ich do pliku JPK_VAT. Ponieważ takie przypisywanie kodów może okazać się dość pracochłonne można (zwłaszcza w początkowym okresie) skorzystać z uproszczeń polegających na możliwości przypisania wykorzystywanych kodów do poszczególnych programów co spowoduje wyświetlenie ich listy podczas rejestracji faktur i da możliwość świadomego zaznaczenia właściwych.

Na rys.1. widać przykład takiego przypisania kodów w ustawieniach programu.

A - podanie wyłącznie błędnych kodów wyłączy podpowiadanie listy do wyboru.

B - pusta lista kodów spowoduje zgłoszenie do wyboru wszystkich 26-ciu możliwych kodów.

Rys.1

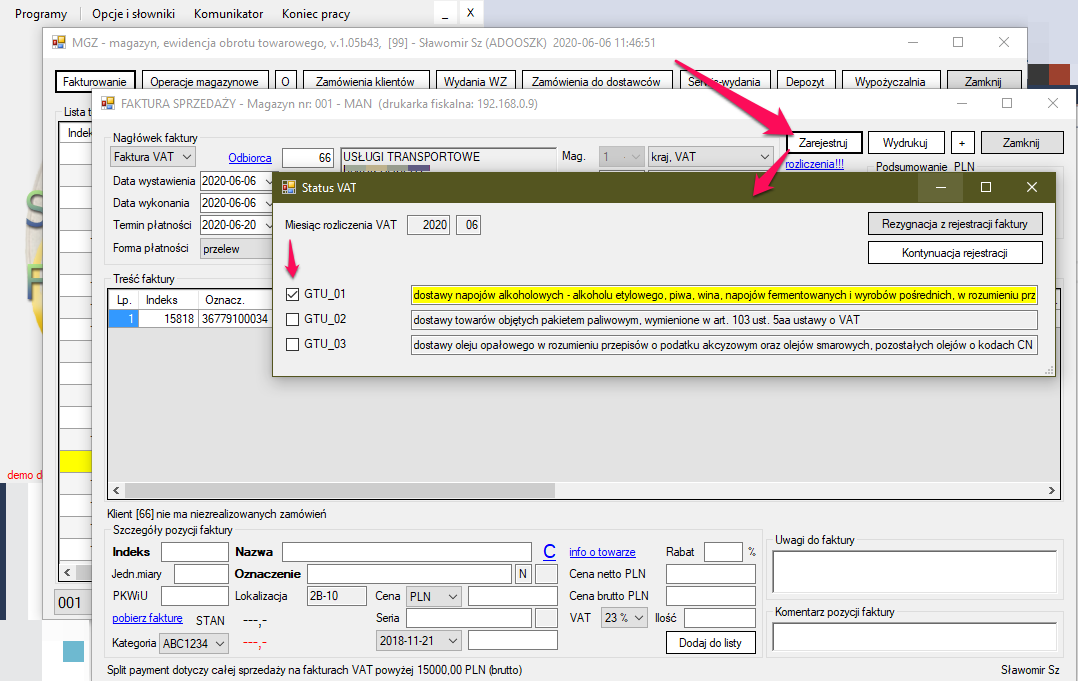

Przypisana do każdego modułu lista kodów zgłosi się jako podpowiedź podczas rejestracji faktury - rys.1a

Postawienie znacznika TAK w polach "często sprzedaję..." spowoduje wstępne zaznaczenie kodu GT_07 dla części samochodowych, GTU_09 dla leków i wyrobów medycznych, GTU_03 dla olejów i GTU_06 dla urządzeń elektronicznych (części komputerowych). Użycie tej opcji może być przydatne do czasu uzupełnienia kodów statusu VAT bezpośrednio w kartotekach towarów (MGZ) lub usług (FTR). Moduł SRV korzysta z kodów przypisanych do towarów MGZ.

Docelowo należy w poszczególnych polach wpisać "NIE" co pozwoli na wstępne zaznaczanie jedynie właściwych kodów.

Postawienie znacznika TAK w polach "często sprzedaję..." spowoduje wstępne zaznaczenie kodu GT_07 dla części samochodowych, GTU_09 dla leków i wyrobów medycznych, GTU_03 dla olejów i GTU_06 dla urządzeń elektronicznych (części komputerowych). Użycie tej opcji może być przydatne do czasu uzupełnienia kodów statusu VAT bezpośrednio w kartotekach towarów (MGZ) lub usług (FTR). Moduł SRV korzysta z kodów przypisanych do towarów MGZ.

Docelowo należy w poszczególnych polach wpisać "NIE" co pozwoli na wstępne zaznaczanie jedynie właściwych kodów.

Rys.1a

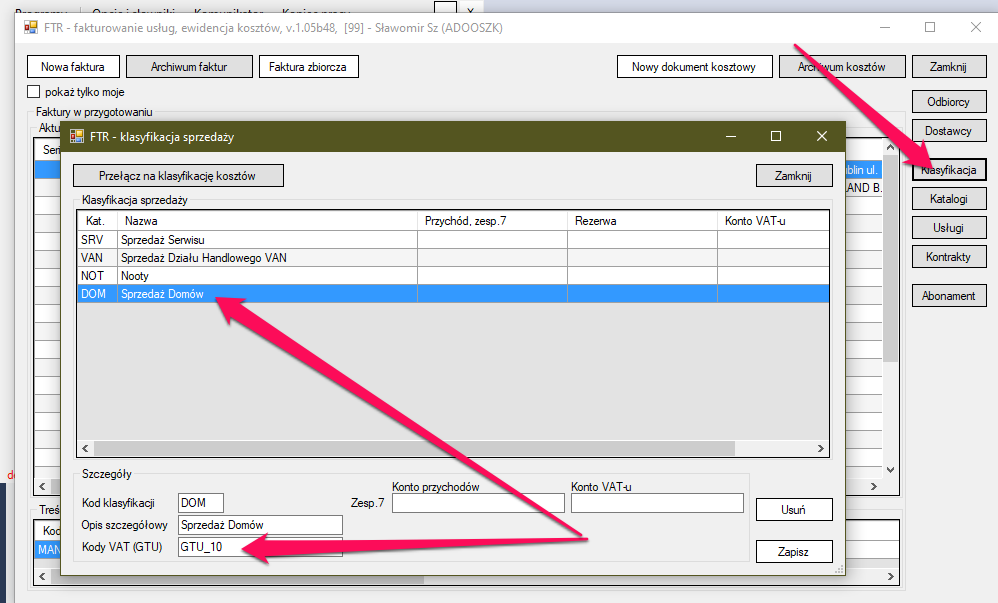

W module CV_FTR kod VAT należy przypisać do klasyfikacji sprzedaży (rys.2) co spowoduje zaznaczenie właściwego

kodu podczas rejestracji faktury. Kody przypisane do klasyfikacji sprzedaży nie muszą być przypisane do programu FTR

w ustawieniach systemu - i tak pojawią się na liście dostępnych kodów.

Rys.2

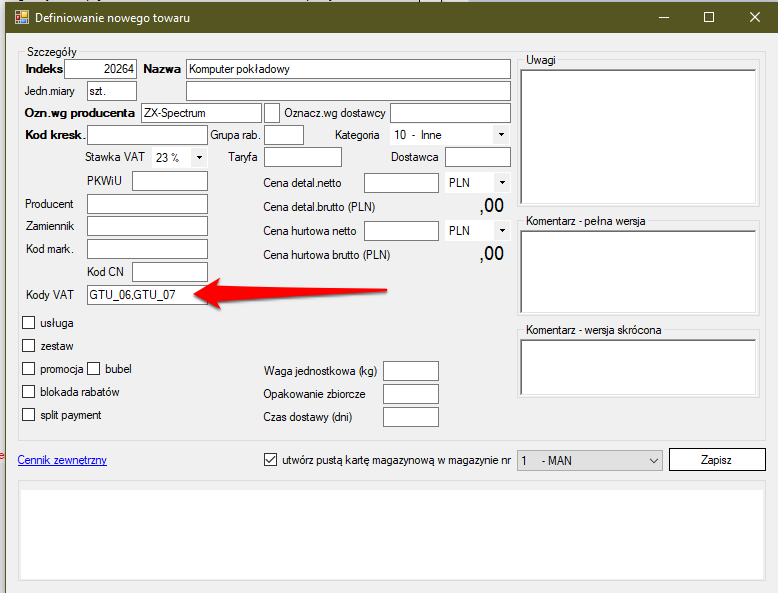

W podobny sposób (rys.2a) należy przypisać kody VAT do wybranych towarów w katalogu CV_MGZ. Tu również mogą to być

kody spoza standardowej listy przypisanej do MGZ w ustawieniach systemu. Poszczególne towary (usługi) mogą mieć

przypisanych kilka kodów, oddzielonych znakiem średnika. Przykładowo części samochodowe i części elektroniczne jednocześnie.

Rys.2a

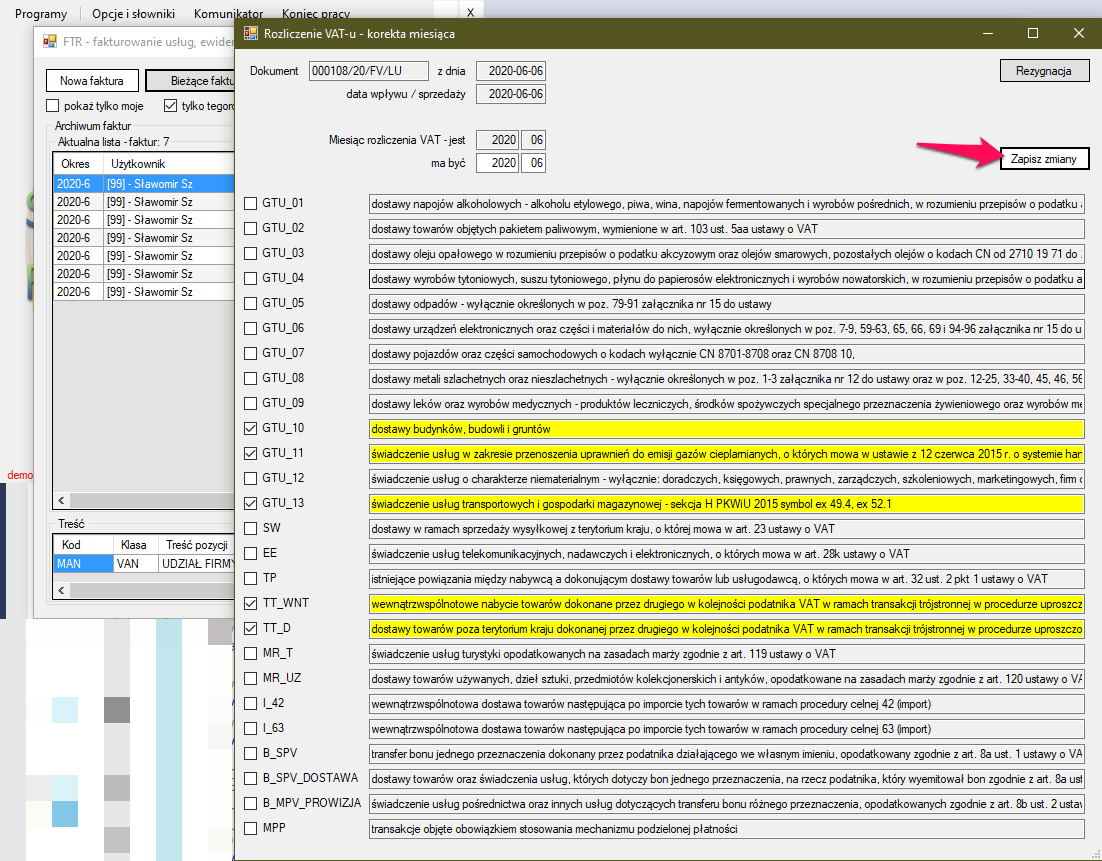

Listę statusów VAT przypisaną do faktury można w każdej chwili skorygować w archiwum faktur po wybraniu

opcji "skoryguj miesiąc / status VAT"

Przykład takiej korekty jest widoczny na rys.3

Przykład takiej korekty jest widoczny na rys.3

Rys.3

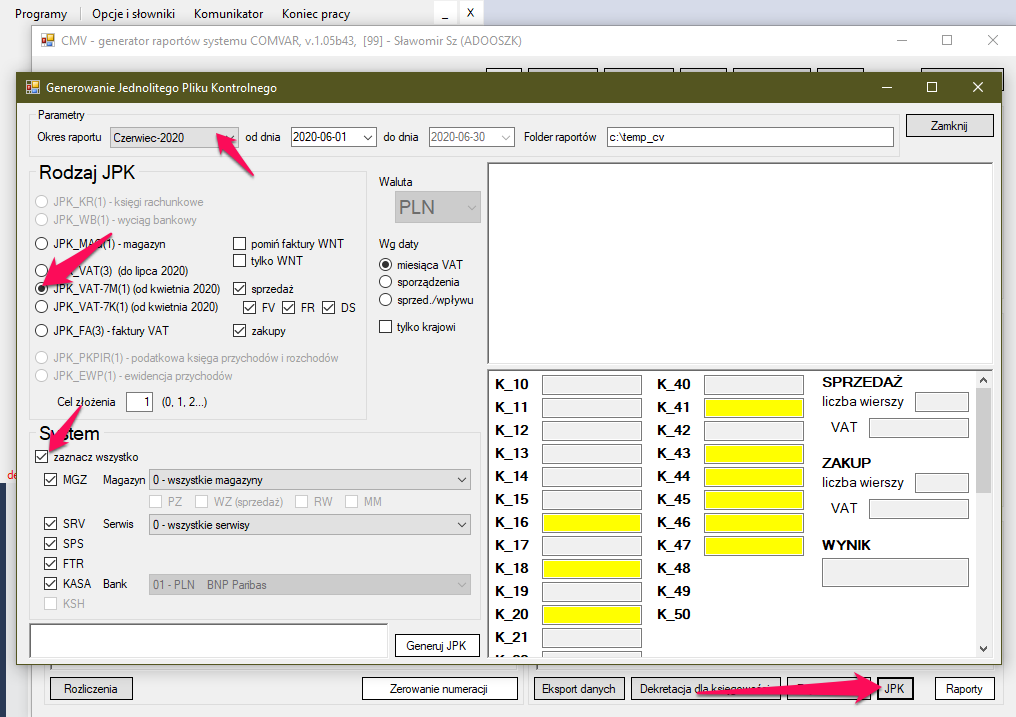

Po wygenerowaniu pliku JPK_VAT w standardowy sposób (rys.4) znajdą się w nim przypisane wcześniej kody

statusów VAT.

Rys.4

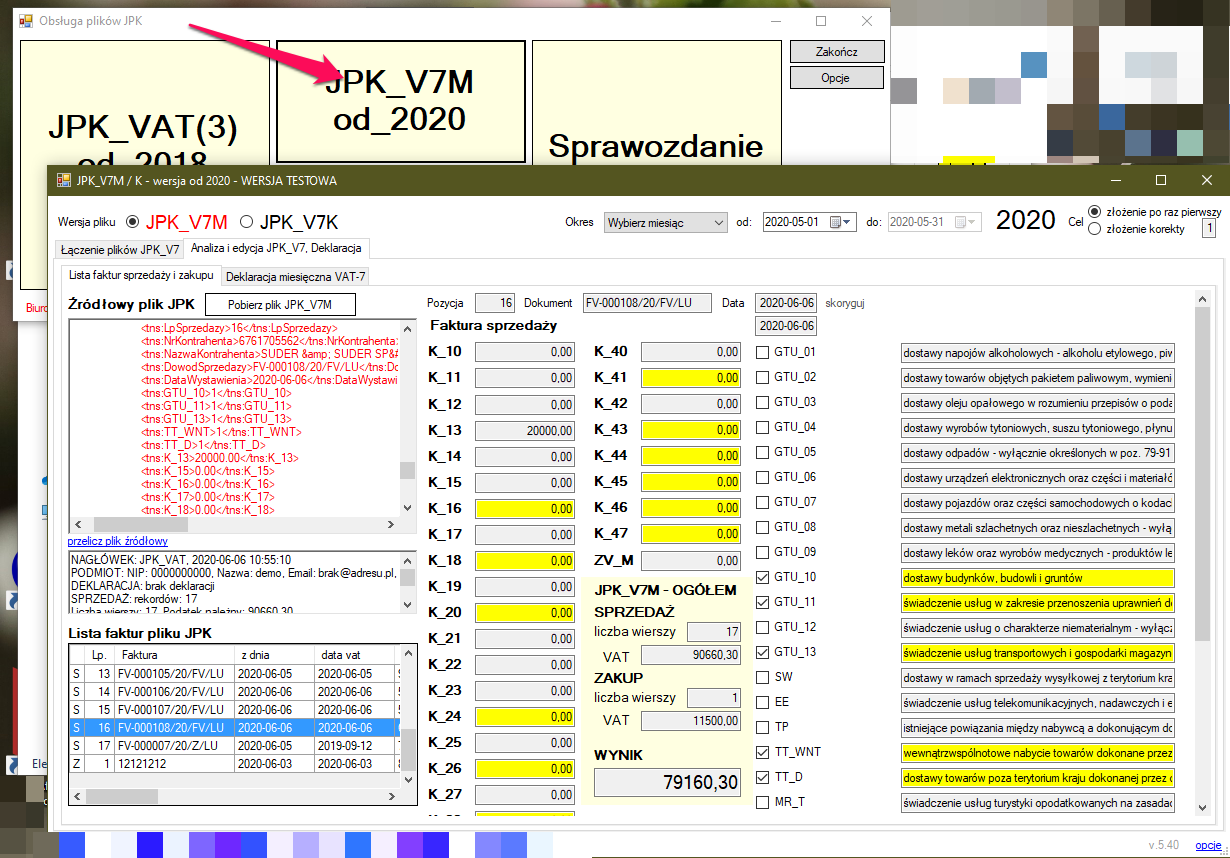

Listę kodów można też skorygować bezpośrednio w pliku JPK_VAT za pomocą programu CV_JPK - rys.5. Za pomocą

tego samego programu można przetworzyć plik JPK_VAT z listą faktur w deklarację VAT-7 czyli w plik JPK_VAT

zawierający część deklaracyjną.

Opis moduł łączenia plików JPK_VAT, edycji listy faktur i deklaracji VAT-7: - jest tutaj...

Opis moduł łączenia plików JPK_VAT, edycji listy faktur i deklaracji VAT-7: - jest tutaj...

Rys.5

Moduł JPK_VAT pozwala również przekonwertować plik JPK_VAT zapisany w dotychczasowym formacie JPK_VAT(3)na plik w formacie

obowiązującym od lipca 2020. Oczywiście później trzeba ręcznie przypisać niewystępujące w starym formacie kody statusów

VAT do poszczególnych dokumentów (rys.5).